手机看新闻

[摘要] 一二线城市的房地产市场很可能正在或即将迎来新一轮上行周期,三四五线的局部复苏(今后可能都再难见到全面复苏)大概要晚些时候。

文/新浪财经意见领袖专栏作家 沈大伟

一二线城市的房地产市场很可能正在或即将迎来新一轮上行周期,三四五线的局部复苏(今后可能都再难见到全面复苏)大概要晚些时候。

3月以来,部分核心城市房地产销售明显增长,本文对未来一段时间的楼市进行较为系统而十分简洁的分析。

一二线城市的房地产市场很可能正在或即将迎来新一轮上行周期,三四五线的局部复苏(今后可能都再难见到全面复苏)大概要晚些时候。

本文探讨这轮复苏为何发生暨大类资产轮动和房地产定价规律,预计主要上行时间段及核心城市房价大致涨幅,分析哪些城市更值得关注。

本文足以写出数万字,但一来事情较多,二来3月28号我手指重伤尚未痊愈,整这篇都有些手疼。只谈核心要点,不便长篇大论。

核心要点

1、资产轮动规律

1)短周期(大多3-4年)的大类资产轮动次序,通常是债市-股市-一线房地产-商品-人民币,核心驱动力量之一是利率,背后是经济基本面和宏观政策面的传导和反馈。率拐点的先后,基本上是货币、利率债和高评级信用债-票据和银行理财-低评级信用债、一般贷款和房贷-非标,这也大体是利率从低到高的次序。

2)一轮短周期内,这5大类资产价格的较大级别上涨起点,基本上依次分布于从国债利率开始下行到见底回升后1-3个月内、前后长度1-2年左右的时间段。其上行终点的次序也大体相同,但规律性稍差,取决于增长、通胀、政策等综合作用。

3)货币/债券市场利率和理财(包括但不限于银行理财产品)率可分别大体看作金融机构和广义居民部门(家庭、企业)投资于股市、房市、商品的核心机会成本,这是银行间和国债利率见顶并带动理财率下行的过程中,股市、房市、商品往往见底上涨的核心驱动之一。

4)股市、房市、商品均很大程度兼具金融和实体属性,三者的金融属性递减。商品同时受债券、理财、贷款、非标率的影响,前两者多属于投资的机会成本,而各类利率均影响商品的实体需求方的融资成本和盈利能力。

2、房产定价规律

1)房市和商品之所以通常滞后于股市,主要有三方面。一是房市和商品的金融属性弱于股市,机会成本和风险偏好变动都滞后于股市;二是房市和商品所产生的现金流或预期回报,更多取决于实体经济状况,而这滞后于金融市场;三是房市和商品的核心需求方——居民和企业的现金流和购买能力改变,也更多取决于实体经济,而滞后于金融市场。

2)前两方面其实大致涵盖了资产定价的DCF(现金流贴现模型)三要素(预期现金流、贴现率、风险溢价),说的是资产吸引力,第三方面说的是资产需求者的购买能力。

房产定价DCF三要素加上需求者分析,就是本文推出的房地产投资分析框架:房产定价规律四大要点。

3、这次何以复苏

仍需归结于上面推论出的房地产投资分析框架,即房产定价规律的四大要点。

1)要点一:从房产定价DCF模型三要素的预期回报,也就是分子端的基本面来看,随着决策层去年确立我国进入高质量发展常态化阶段、中美经贸摩擦数十年未有之变局的倒逼、跨越中等收入陷阱和一带一路及人类命运共同体建设所内在要求的加快转型升级,等等,5G、芯片、物联网等一系列经济新动能新产业以及已有产业更新换代蓬勃展开,必将使未来数年中国经济、特别是部分重点城市的发展和财富水平更上一层楼。这是城市和房地产价值的基本点。

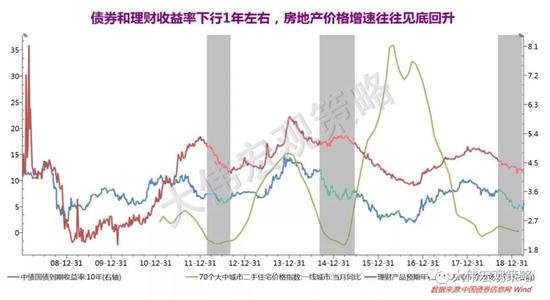

2)要点二:从房产定价DCF模型三要素的机会成本,也就是分母端的债券和理财率来看,它们从高点下行1年左右时,一线城市房价增速往往见底。这一轮至今,它们已分别从2018年初和二季度初持续下行一年左右。

若观察债券和理财率的同比增速,当其下穿零轴[1],往往是房价增速正在或即将见底之时;而目前,这个下穿也已发生。为何如此,我尚不很清楚,但这似乎也是个较有效的经验规律。

3)要点三:从房产定价DCF模型三要素的风险溢价,也就是政策调控和民众预期等因素来看,目前分城施策、部分城市逐步放宽调控的迹象越来越多;对于投资投机,长效机制、部分调控措施长期化、房产税等压顶,不过政策对于正常的居住需求是鼓励的。

政策有保有压,目前边际上有局部、逐步缓和迹象,加上民众对房地产的预期和偏好一直偏强。未来一段时间,边际上,房地产的总体风险偏好可能有所上升。

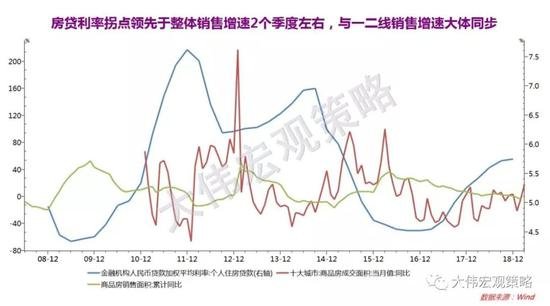

4)要点四:从房地产的主要需求方——居民部门的购买能力来看,核心城市自从2016-17年严格调控加上居民部门自身数年积累,以及去年底今年初以来,核心直接成本——房贷利率出现下行迹象,部分家庭的购买力很可能得以释放。

房贷利率下行拐点较为稳定地领先于房地产销售面积增速回升拐点2个季度左右,若这一规律仍然有效,今年二到三季度可能是房产销售面积增速的底部,而一二线城市的底部领先于此,可能已经见底回升。而房价增速的拐点,大体同步或略滞后于销售面积增速。

对于居民购买力而言,比房贷利率下行更加长效的一大改善因素是大规模减税。每年0.5-1万亿(个人直接减免部分加上企业减税的间接效应)的减税,对居民部门一般消费和房地产居住需求都带来利好。

同时,居民购买力也受到过去几年迅速提升的杠杆率的制约,一定时间内恐难整体大规模爆发。

在未来一段时间,房地产定价规律的四大要点,很可能均处于边际改善通道(作为机会成本的债券和理财率下半年有阶段性上行可能,不过应仍在相对低位;作为直接成本的房贷利率则可能越来越进入甜蜜区)。这就是本轮房地产市场复苏(主要是一二线,以及后续部分三四线)的基本逻辑。

4、看好哪些城市

以前是货币和财政主导房价的城市格局,今后区域格局愈加由基本面主导。

1)基本上从2013年起,中国房地产市场进入了增速下行、逐步趋于存量博弈的时代。两个基本数据,一是1987-2004年,出生人口数断崖,而据调查,中国平均婚龄26岁,正对应2013年起结婚登记人数的断崖;二是2013年起,三四五线城市房价上涨就开始跟不上一二线的节奏,加上土地供应相对充裕,积累了大量库存。

2)大体而言,2016年以前的房价上涨属于货币信用主导,2017-18年的房价上涨属于财政信用主导。两波操作,把跟不上节奏的三四五线城市的库存也去了很多,还助攻了消费升级。随着房地产属性的历史大转变(详见超深度系统分析《房地产大变天|三十年周期律》),今后将越来越进入城市基本面主导,尤其到2020年棚改攻坚计划完成之后。

3)预计本轮一线和强二线城市的房地产上行周期,或将从今年下半年到明年三季度左右为主要时段,价格涨幅或可参考2013年左右那一轮,可能在25-30%左右。当然,情况具体会怎样,还要边走边看,主要不确定性可能在于政策走向和全球经济金融形势。

4)哪些城市房地产或者说房价有前途?有人口和产业支撑的那些,这并非简单以一二三四线或大小论英雄。

根据我的城市价值模型体系的某核心指标的研究,很可能较长时间内较有前景的20个城市:

杭州,北京,上海,成都,广州,深圳,济南,南昌,郑州,西安,苏州,南京,东莞,合肥,武汉,福州,厦门,珠海,无锡,佛山。

同样根据该核心指标,部分值得更多注意其基本面是否牢靠、预期不太稳定的典型城市:

绍兴,金华,襄阳,荆州,泉州,绵阳,遂宁,吉林,大连,西宁,淄博,昆明,兰州,石家庄,南通。

模型暂时不太看得懂的部分城市:

天津,重庆,宁波,温州,青岛,长沙,常州,沈阳,长春,哈尔滨等。

由于暂时采用的是1万左右的核心样本,较有前景、基本面不稳或看不懂的城市都可能有遗漏或偏差。若将样本量扩大至百万计的全样本,相信会更为准确。

若我的城市价值模型体系全部施展(需要很大的数据和分析工作量),当然也会更为准确。

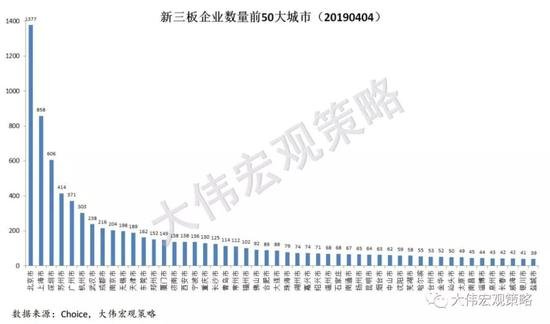

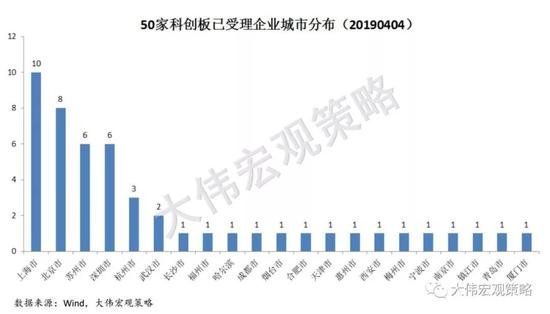

5)为提供更多参考,文后附上几张关于各城市新兴产业分布的数据图:新三板企业数量前50大城市(20190404),2018年中国大陆城市高新技术企业数量排行榜,科创板受理企业城市分布(20190404)。

6)关于未来中国城市发展的趋势和结构,我在2017年8月20日发布的超深度报告《房地产大变天|三十年周期律》,关于城市分析的小结,有些正得以验证,全都毫不过时。一字不改照录如下:

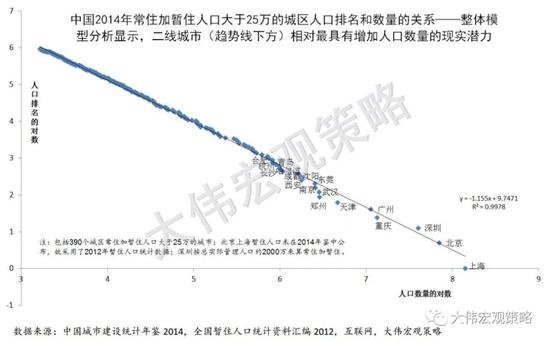

城区人口25万以上的中国城市,人口实际上已接近高度充分流动。

中国现有城市的城区人口分布集中度,高于美国,不低于日本。无论人口规模还是按人口比例,中国现有城市都不小,其实是偏大。而人口偏多的,主要是城区。

一线城市的主城区实际上已显得过于集中。

多数新一线(强二线)有承接一线及其他城市和农村人口流入、规模相对更快增长的现实潜力。其他二线视情况而定。

如要防止未来或许出现的类似日本的中小城市危机,可能需要抑制部分中等城市的盲目扩张。

目前缺少大量城区人口25万以下的小城市、小城镇,其中相当部分需要分布在都市区,对核心主城区(尤其一线)进行有效的分流、疏导,密切融通。

不过受城市行政管辖区界所限,发展出像美国那般都市区及其中众多小城市小城镇,似乎也不太现实。

统一行政管辖的多数“市区”,扮演了与内部主要是经济联系、行政分散的美国都市区类似的角色,这大概是中国单个城市偏大的重要原因之一。

所以城际轨道交通、新区等成为疏解、融通的选择,这样构成比都市区大、比城市群小的单位:都市圈。要有很多小城市、特色城镇分布在都市圈、城市群。

[1]理财率增速下穿零轴与房价增速的经验关系,参考了《理财率视角下的大类资产切换规律》(广发宏观邹文杰)。

风险提示:

实体经济、金融市场和国际相关形势或政策超预期变化。

文章用于研究交流,概不构成投资建议。

(本文作者介绍:独立分析师,资管业务和宏观研究复合背景,精通货币、资管、经济、政策、A股、房市和大类资产研判。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

舜和慢城400-890-0000 转 802184

推荐理由:

| 舜和慢城基本信息 | |||||

| 单价 | 均价10500元/平方米 | 产权年限 | 70 | 区域商圈 | 新城阿尔泰游乐园 |

| 户型 | 二居室(105.61㎡)三居室(136.59㎡)二居室(91.15㎡) | 收房时间 | 待定2021-12-31 | 开盘时间 | 待定2018-12-28 |

项目简介:舜和慢城项目分两期开发,总占地面积254531平方米,总建面484400平方米,其中地上建筑面积373972平方米。地上共有35栋建筑,21栋11-26层的小高层和高层,11栋临街商业,2栋商墅,1栋办公楼。其中住宅面积在96-197平之间。 现一期已快售罄,智慧二期90-160平方米全南北通透即将上市。 舜和慢城位于呼和浩特市极具发展 的新城区察哈尔大街与东河交汇处东北角。西临如意东河景观,东接集通家属小区,南通察哈尔大街,北临妇幼保健院。 舜和慢城从 配套来说,项目周边配有 的 资源,从幼儿园到大学一应俱全。项目西侧的丁香路 , 北校区,南侧的东河 ,向南到达省市两级重点高中二中,向东内蒙古师范大学鸿德学院、大学城等 ,全方位丰厚的 资源为孩子的 提供便利,成就孩子先天优越的人生起跑线。另外项目社区内建设有3800平米的幼儿园.

交通状况:公交:可乘坐106路到南苑社区居委会站下车步行1.5公里即到,或乘坐80路到新城公检法办工区站下车步行1.9公里即到,或乘坐103路在景园生态园站下车步行1公里即到

回复还可以输入100字