手机看新闻

[摘要] 中国楼市向来不缺预言家,但来自行业龙头的思辨研究,却不多见。

中国楼市向来不缺预言家,但来自行业龙头的思辨研究,却不多见。

这是保利发展发布行业白皮书的第五年。

2017年,保利成功预言了房地产行业的“总量峰值时代”;

2018年,率先总结出“房地产市场窄幅箱体运行是必然规律”;

2019年,再次印证“周期理论”的前瞻性;

2020年,则道明了“城市格局多极化”的发展趋势。

2021年,疫情反复肆虐,引发全球金融动荡,美国重启量化宽松。巨变下的2021年,楼市将如何发展,显得扑朔迷离。

旧的秩序已然推倒,新的规律箭在弦上,站在十四五规划开篇之年,未来的地产行业将会怎么走?房企又将会踏上怎样的新征程?

4月16日,由保利发展控股战略研究院出品的《保利2020-2021年房地产行业白皮书》,对以上问题作出了权威解答。

NO. 1|“专业”取代“杠杆”

房地产长效机制成为新的游戏规则

如果说房地产的上半场主要是由杠杆驱动,那么下半场的关键词将是专业驱动。

近来,无论是客户端的“四限”、房企端的“三道红线”,还是政府端的“供地两集中”,实际上都是房地产长效机制精细化管控的体现。

从2020年上半年的“全民抗疫”,到下半年高高悬挂的“达摩克利斯之剑”,房地产长效机制的轮廓已基本勾勒清晰——

即以房住不炒为根本定位,以因城施策与三稳为调控思路,涵盖金融、土地、行政等系统性制度。

图:房地产长效机制政策框架

因此,我们在过去几个月可以看到以下这些:

1、多地房贷收紧,利率上浮; 2、四大一线城市严查经营贷、消费贷; 3、深圳发布二手房价格指导机制; 4、广州推出新房指导价,人才购房限售...

而保利白皮书认为,房地产长效机制的到来,本质上就是政策新逻辑,楼市新规则。

其一,房地产行业要与实体经济均衡发展,与社会和谐共生

即既要保持住经济稳定器,促进住房消费的压舱作用,又要防止资金违规流入房地产。

特别是房地产行业中的央企、国企,在谨防市场过热的大前提下,更要主动承担更多责任,审慎决策落地,以身作则驱动行业的良性发展。

加上土地“两集中”及限价政策的延续影响,未来也会更加考验房企对宏观格局把控、中观城市研判的统筹能力。

其二、房地产行业要去杠杆、去金融化

目前,房地产相关贷款占我国城镇居民家庭总负债的76%,占我国银行业贷款的近四成,负债集中化现象明显。

过高的房贷占比不仅会挤压消费空间,制约生活质量提升,甚至可能还会迟滞国民经济的复苏。

因此,推动行业适度去杠杆,守住风险底线,是今后政策的新导向,也应证了白皮书中的观点——

避免金融资源过度向房地产倾斜,避免社会资源配置的不合理,酝酿潜在金融风险。

其三、要实现平稳健康发展,防止出现大起大落

需要注意的是,实行房地产长效机制,并非单一地打压房地产市场,而是促进行业的平稳健康发展,同时也是对宏观经济平稳健康发展的重要贡献。

毕竟,房地产天生具备连接属性,无论是社区、写字楼,还是购物中心、产业园,作为一种不动产载体,它早已经渗透到人类生活的方方面面。

图片来源:摄图网,已获授权

保利白皮书告诉我们,房企要从全局思维和高度来看待整个行业发展,只有直面变化,积极应对,方才行稳致远。

NO. 2|大象跑得比兔子快

超级分化交织,南方仍是市场热点

除了政策层面,保利还回顾了过去一年的楼市动态,并以此为基,总结出当下市场的一些规律。

回首2020,1月病毒席卷,冰封市场。3月疫情逐步控制,市场开启复苏。

二季度以来,全球央行开水放闸,伴随着货币宽松、政策松绑及流动性改善,上、深、杭等热点城市率先激活势头,带动下半年的行情翘尾。

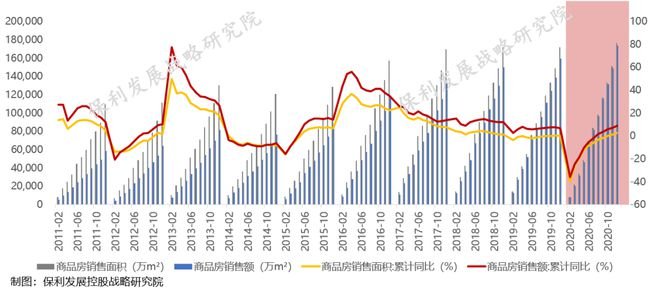

至2020年底,商品房销售金额突破17万亿,销售面积17.6亿平方米,全年来看呈先抑后扬的韧性波动。

图:商品房累计销售额及同比情况

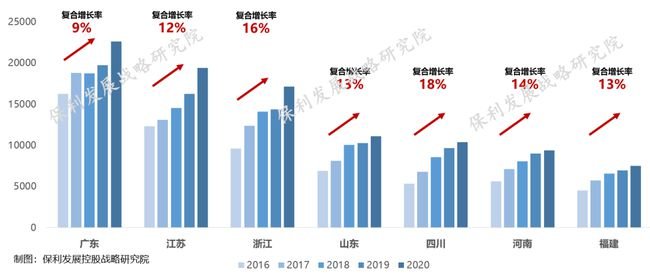

保利发展梳理了重点省份的房地产市场容量后指出,本轮房地产的回升,从结构上可表现为:大象跑得比兔子快。

简单点说就是,市场与经济复苏形成共振回暖,行情向发达省份集中。

这在2020年的区域市场里就印证这一点:广东、江苏、浙江省经济回暖明显,东部、南部成为增速高于均值的区域。

图:重点省份房地产市场容量

有意思的是,东南部的行情变化却以不尽相同的方式呈现。

东部以轮动热为主,上海、杭州、南京热度向周边三四线传导 南部掀起湾区浪潮,广深莞中惠等“湾区股”城市备受追捧

图:四大区域商品房销售额增速(左)

四大区域商品房销售面积增速(右)

由此可见,长三角、珠三角作为国内两个极核城市群,在资金、技术、劳动力等方面傲视,四大一线也不再是核心,城市格局呈多点开花的局面。

白皮书指出,在经济周期和房地产长效机制的共同作用下,当前市场呈现“窄幅箱体运动”的规律,尤其近三年楼市的量价波幅均明显收窄,符合国家长效调控预期。

而产生该规律的核心原因就在于:城市基本面分化带来的走势分化。

说白了,就是城市周期轮动走出了“一线领涨、二线随后”的“雁行”模式,也不是“三四线攀高、一二线承压”的“二八轮转”模式。

取而代之的,是出现跨能级、跨区域的超级分化,从而平均了楼市的超级波动。

总体而言,2021年不可避免将是调控大年,一个是货币回归中性,二个是土地、金融政策高频化。

但经济向好,整体市场也会向好发展,南方依然是市场容量转移的首要选择,无需过于悲观。

图:2010/2020南方经济、商品房份额占比

NO. 3|楼市新特征涌现

房地产服务时代即将来临

在政策逻辑、市场格局发生转变的关键时刻,楼市也涌现出了一个新特征:房地产服务时代来临,与增量时代并存同行。

近年,服务类企业呈现“扎堆上市潮”,就是这一新特征的印证。

在这背后,保利发展认为是居民消费跃升、住房商品化率大幅提升及信息载体渗透所造成的综合结果。

淘房志通过梳理及分析白皮书内容,发现交易服务和物业服务这两大体系将是率先变革的新风口。

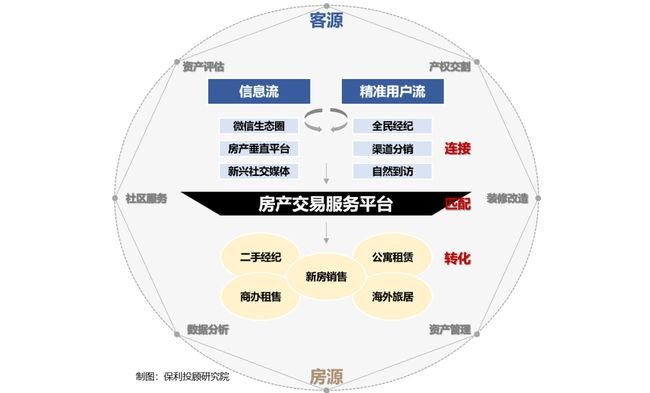

交易服务方面,数字化、平台化趋势明显

当前我国房产换手率仅约2%,远低于成熟市场国家的5%~6%,意味着未来还有很大的增长空间,商品住宅交易是一片蓝海市场。

据白皮书统计,未来5年房产交易将达到1.5万亿级别的规模,新房渠道分销与二手房经纪租售将成为其中的主力军。

图:未来5年房产交易服务市场容量估算

而房产交易具有决策环节复杂、交易参与方多、信息专业度强三大特点,未来的服务将向全覆盖、专业化方向发展,将会逐步衍生数据、金融、交易等一系列综合服务供应商。

图:房产交易服务发展趋势

物业服务方面,全域服务打破行业边界

Ⅰ、全域发展,边界不断扩展成长空间

历史车轮滚滚向前,物业服务也不例外。

从住宅、商办到产业园、公服空间,从城市小镇到乡村基层,物业服务的边界不断扩展其成长空间,助力精细化治理。

在全业态、全地域、全场景服务的推动下,如今物业行业正呈加速发展态势。

图:2010-2020年物业管理面积及增速

Ⅱ、重新定义“大物业”行业,“软基建”助力城乡现代治理

随着国家战略向“高质量发展”转移,物业服务的角色定位也走向广义的城市服务,把城市看作“大物业”。

在具体的社会治理中,保利物业率先表率,积极探索城镇全域化管理模式,融入以公共服务、公共配套、公共资源、公共环境为代表的软基建体系。

保利物业在助力“软基建”的过程中,不仅让城市建设更加繁荣美好,也让社会生活、经济发展等多方面实现愈发坚固稳定的目标。

Ⅲ、万亿行业“长坡厚雪”,资本加速行业集中度提升

保利发展在深研45个上市物业企业之后,发现行业集中度加速提升。

譬如,头部物业企业通过外部收购的方式,快速进入新兴市场。

去年就共有76宗收并购,是2019年的将近3倍,资本助力头部企业保持40%以上的营收增速,并首次出现百亿企业。

2020年,服务行业营业收入达到1.2万亿,预计到2025年,行业营收规模将超过2万亿。

总而言之,物业服务行业凭借周期弱、轻资产运营、现金流稳定等行业属性备受资本青睐,“长坡厚雪”也成为它的时代特征。

Ⅳ、占据“最后一公里”,物业服务变现逻辑出现变化

从物业的服务内容来看,类型已经从房屋资产扩展到居家生活、社区便民,占据着“最后一公里”的生活链条。

此外,保利白皮书还提及,物业服务的变现逻辑将会出现三种新变化:

①发展高科技企业:打造科技平台赋能同行,以科技变现;

②横纵构建服务联盟:整合上下游资源,横向输出同行企业,以增值服务变现;

③构建服务生态网:以服务产业链作为路由器,打通不同业态的产品供给,放大服务价值。

不知不觉,中国房地产行业已进入不惑之年,市场转型之路也越发清晰。

未来专业的品牌房企不能再停留在开发商的角色,而是转型升级为整合服务商,反哺社会建设及实体经济的发展。

这是一份挑战,也是一个机遇、一种趋势。

品读这份白皮书,我们不禁感叹保利对行业研究的前瞻性和预见性。

未来,让我们拭目以待,静候更多像保利这样的一线声音,为中国房地产市场发展建言献策。

回复还可以输入100字