手机看新闻

[摘要] 买房贷款,是让广大购房者成为房奴的“元凶”。毕竟房价这么高,作为大宗商品,很多人难以全款买下,所以,首付30%,其余的通过银行贷款就成了让大多数普通人买到房子的唯一通道。

买房贷款,是让广大购房者成为房奴的“元凶”。毕竟房价这么高,作为大宗商品,很多人难以全款买下,所以,首付30%,其余的通过银行贷款就成了让大多数普通人买到房子的通道。

虽然银行不是慈善家,借给购房者的这笔钱有利息,但是放眼目前市场的金融产品,动辄放款百十万,偿还时间30年的贷款产品似乎没有第二个了。这也是我们经常提醒大家珍惜自己次房贷的原因,它真的太划算了。

今天,央行发布了的贷款市场报价利率(lpr),1年期LPR为3.85%,5年期LPR为4.65%。这已经是房贷利率自2020年4月起,连续12个月没有变化了。这说明了什么?

有业内人士分析认为,这说明现在货币政策保持中性,既不会收紧,也不会像去年那样放松。预计今年货币政策更加灵活地平衡稳增长、稳杠杆、稳地价、防通胀、控风险等目标。

但是现实情况似乎比业内人士分析的更加“残酷”,多地已经开始严查经营贷、首付款资金来源了,从而导致很多高杠杆的购房者受到影响,甚至因无法偿还贷款,导致房子被拍卖。

深圳一位魏女士在2020年,拿着70多万的资金,加10倍杠杆,在深圳买了一套49平米的房子,总价728万。就在她即将成为一名深圳房东的时候,一个意外来临。2020年6月,深圳规定取得红本的房子必须满6个月才能经营抵押贷。

因为这位魏女士的杠杆来自小额贷款公司的借款,政策变化导致其要使用6个月的高成本资金,最终因为一笔6万元的转贷费,她的资金彻底枯竭,房子被依法拍卖,最终以660万底价卖出。

其实,今年一季度以来,经营贷就成为监管部门和银行业内的高频词,各地银行也开始陆续公布经营贷流入楼市的调查情况,严查力度空前。

经营贷之所以受到广大购房者特别是炒房客的追捧,主要是其超低的利率。自去年疫情发生以来,经营贷的利率就一降再降,一度从5%下调至3.85%;而同期的房贷利率普遍在5%至6%区间。

这其中极大利率差让中介们开始动起了歪脑筋,于是本来用以支持实体经济的经营贷,通过贷款中介的各种操作流入楼市,成为主推房价上涨的资金源。

3月16日,广州发消息称,不包括深圳在内,广东已经发现2.77亿元信贷资金违规流入楼市。

对此广东银保监局已要求银行限期整改问责,目前银行机构采取了终止额度、一次性全额结清、分期提前还款等整改措施。

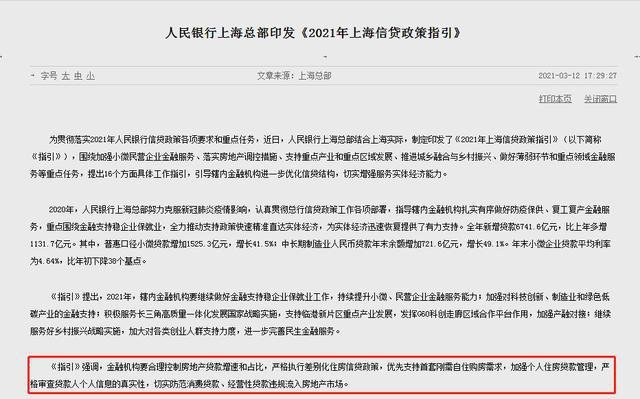

在广州之前,上海也曾发文要求金融机构要合理控制房地产贷款增速和占比,切实防范消费贷款、经营性贷款违规流入房地产市场。

在这一系列的严打之下,3月份以来已经陆续有人被要求提前还款。更狠的是,如果贷款人未在要求的时间内偿还,贷款将预期并产生罚金。银行有权对其进行法律诉讼,并采取财产保全措施。

除了广州、上海,惠州、杭州等多地城市的银行也展开自查。不仅严查经营贷非法流入楼市,还严查首付资金来源,房贷房款也开始紧张起来。

多地银行之所以突然对经营贷严查,主要是为了让那些本应该支持实体经济的贷款避免浪费在楼市上。很多经济专家总是把房地产作为经济的压舱石,可是房贷作为银行眼里最优质的的业务,已经逐渐让房地产过度膨胀。

对此,央行、银保监会高层前段时间明确指出:房地产泡沫将是威胁金融安全的“灰犀牛”,近年来,各地区各部门根据“房住不炒”和“一城一策”,优化金融资源配置,严防资金违规流入房地产市场,房地产金融化、泡沫化势头得到遏制。

这也是给那些广大高杠杆炒房者当头棒喝,在以后的金融市场中,房贷将会愈发的严格,高杠杆带来的结果只有一个,那就是无法偿还房贷,房子被低价拍卖。种种迹象表明,这一次给楼市挤金融泡沫是动真格的了,在此劝一劝那些想利用杠杆买房的投资客,尽早收手吧。

回复还可以输入100字