手机看新闻

[摘要] 根据央行最新公布的《金融机构贷款投向统计报告》显示,2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%

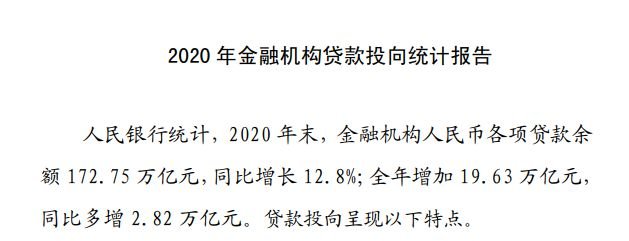

根据央行公布的《金融机构贷款投向统计报告》显示,2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%,增速比上年末高7.5个百分点;全年增加2.27万亿元,同比多增1万亿元。

住户经营性贷款高速增长,成为2020年贷款的主要变化之一。20%的同比增速,如果和2020年人民币贷款整体增速进行对比就更明显了。报告显示,2020年末,金融机构人民币各项贷款余额172.75万亿元,同比增长12.8%,全年增加19.63万亿元,同比多增2.82万亿元。

过去的2020年里,受疫情影响,国内一系列小微企业的纾困措施出台,大部分银行因此开始放宽抵押贷、经营贷等贷款项目。但这些本应该用来扶持实体经济的优惠性贷款,却一步步流向了房地产市场。

在2020年房价上涨较快的部分城市,例如上海、北京、深圳等多个城市里,“空手套白狼”的资金“游戏”正在楼市里频繁上演。而个人经营贷正成为房地产调控中的“重点”打击对象。例如,2021年1月22日,上海房管局等八部门出台楼市调控新政就提到要引导商业银行进一步加强审贷管理,严防信用贷、消费贷、经营贷等资金违规流入房地产市场。到了1月30日,北京银保监局要求各行对2020年下半年以来新发放的个人消费贷款和个人经营性贷款合规性开展全面自查,重点排查是否存在由于授信审批不审慎、受托支付管理不到位、贷后管理不尽职等情形导致消费贷、经营贷资金被违规用于支付购房款等问题,并要求银行对发现的问题立即整改,加强内部问责处理。

事实上,房抵经营贷并非现在才出现,近几年,它甚至成为了一种长期存在于市场的炒房模式。只是在疫情期间国家专项贴息政策下,银行的贷款业务额度也开始前所未有的充裕起来。狂欢之下,银行和炒房客明目张胆的“薅羊毛”,最终成为楼市成交火热的幕后推手。

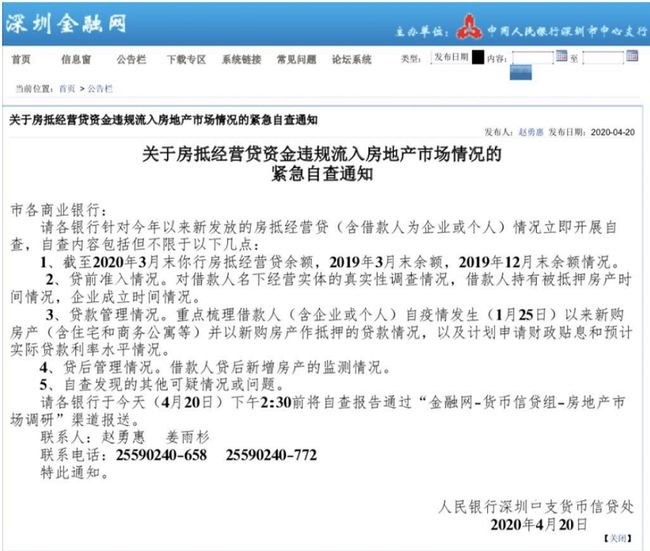

也许有人会说,严查违规资金流入楼市,为什么只有京沪,投机氛围最严重的深圳怎么没有?其实去年4月份,深圳就搞过一轮排查。2020年3月以后深圳楼市火热异常,部分原因被认为是与贴息个人经营贷炒房有关。2020年4月20日,央行深圳中心支行曾向辖内各银行发布通知:要求紧急自查关于房抵经营贷资金违规流入房地产市场情况;主要包括截至2020年3月末的房抵经营贷余额,对借款人名下经营实体的真实性调查情况,借款人持有被抵押房产时间情况,企业成立时间情况,借款人自疫情发生以来新购房产并以新购房产作抵押的贷款情况,借款人贷后新增房产的监测情况等。

可最终公布的排查结果是什么呢?央行深圳中心支行表示:未发现刚注册企业即申请经营贷的情况;未发现支小再贷款信贷资金通过房产抵押经营贷形式流入房地产市场的情况;辖区存在个别商业银行有客户先全款买房,再以该新购置房产作为抵押申请经营贷的情况,但规模占比很小。

这里深圳中心央行提到的,其实是经营贷最基础的用法,也就以下几步:步,注册一家公司,第二步,筹措过桥资金全款买房,待房子过户到购房者名下后,就到了第三步,再以经营贷的形式,将房子作为抵押物,在银行做一笔经营贷,最后,再用经营贷来偿还过桥资金。经营贷会有国家贴息、是政府贴息、甚至是区域贴息,最终利息会降得很低。

可深圳的排查结果是“规模占比很小”,那是因为,这个基础版早已有了升级。那就是找一个注册2年以上的公司,把公司的“流水”养好,然后走正规程序,用正常流水申请抵押贷,那么这个抵押贷表面上看就是正常用于企业经营的。

有中介公司透露,客户个人名下若无公司,可帮其买个公司,用以申请贷款。中介可以帮客户,找个注册时间满2年的公司,而为了让这家公司看起来像是在实际经营,还需包装上下游合同、购销合同、公司章程、财报、流水等。整套服务下来,中介在其中收取1-2个点的服务费,比如客户代扣200万元,2个点则收取4万元。

而针对已有房产且有抵押贷款的客户,客户需要一笔垫资过桥,还清现有房贷并解押,之后再拿“干净”的房本,向银行申请贷款即可。这一过程中,如果客户需要,中介会找专门的垫资公司进行垫资解押房产,之前有房产抵押的垫资费用是7‰-9‰,即100万元贷款金额收7000-9000元垫资费,期限10天。没有房产抵押的“空垫”费用更高,10天1-2个点,即收取1万-2万元。

也许有人会问,监管难道就没有任何应对措施了吗?其实是有的,在被明令禁止用于买房的经营贷里,银行的风控系统设置了一套自己的报警机制。一旦消费者把卡里的钱转向楼市,就会立即触发这一机制,追回款项。监管认为这项报警机制的出台,给资金上了一道"防火墙”,但在“上有政策,下有对策”的中介眼中,这套防火机制也被破解出了多种解决方案。

中介表示称:银行放款的钱当然不能直接流向证券市场和房市,这中间至少要有5到6次的转折,再有一次取现金的过程。人民银行是有电脑系统监测的,大部分的转账系统都记录在册。但这个监控系统有一定规则,以前是监控两三道,两三道之外的就不监控了,那么现在是5-6次的在监控,所以转账只要超过电脑监控的次数范围就会相对安全。

就这样,经过中介公司们的一番巧妙包装后,原本被用于扶持中小微企业的抵押经营贷产品,被购房者与中间商们运用得炉火纯青。对购房者而言,通过年利率3.6%的经营贷,替换掉年利率5%以上的按揭房贷,房贷利率低了近300个基点。以房贷300万元计算,每月能少还约5000元,20年节能节省超过100万元的利息支出。客户仅需支付给中介机构1%-3%的服务费,就可以撬动银行上百万元的经营贷款。

这其实是一条全产业链,有帮做抵押的、有帮做公司注册的、有帮买卖公司的、有帮找房源的、有帮搞定银行的。而背后是所有参与者的皆大欢喜:地产商要卖房子、炒房客想钻空子炒房套利、中介想赚、银行的客户经理则要完成KPI。

而银行自身也要完成小微企业的放款指标。目前监管部门对各家银行的小微贷款占比都有要求。这意味着,小微企业贷款余额达到一定规模,银行才能开展其他业务。长期以来,银行的模式都是“傍大户”,于是各家都开始抢着做小微企业贷款,因为做大小微企业贷款才可能继续“傍大户”业户。

而小微企业贷款不良率相对较高,考验的是银行风险定价能力,而房贷则是银行质量的资产之一,率相对较低。所以,这些资金的实际用途,一些银行其实清楚的很,对于这种现象甚至是乐见其成的。有些银行甚至知道这些资金是用于购房后,反而更愿意批复,毕竟资金是用于买房,实际风险比用于企业经营低得多。

不过,有内部人士透露:其实在实际操作过程中,分批转账的方式,即使能躲过单个银行的系统追踪,却很难躲得过监管层的查证。再是现在很多人会通过将现金提现,躲避银行的资金监管,但要知道的是,钞票上的冠字号也是要被记录的,只要监管收紧,这些钱还是可以查的,最终进入了谁的账户也都很清楚。

所以,关键还是在于监管是不是真心去查,有关部门对楼市的玩法不会一无所知,之所以选择性忽略,本质上是房地产掐住了地方财政的脖子。地方政府的收支有四本账,最重要的是一般预算收入,主要来自各种税收,直接反映实体经济的好坏;第二本账是基金性收入,主要来自卖地;第三本账是国有企业经营收入;第四本账是社保收入。第三本账规模太小,可以忽略不计,第四本账专款专用,也可以忽略不计。所以,地方政府有较大支配权,或者真正能花的只有和第二本账。

而卖地收入占一般预算收入的比重,在2020年达到了历史性的高峰,占比46%。这意味着,地方政府对土地财政的依赖度达到了新高。

在这种情况下,换做是你会真心去查吗?

回复还可以输入100字