手机看新闻

[摘要] 中国人对买房,有一种不可多得的执念。很多人把这种“买房执念”归结于“中国式丈母娘”,因为丈母娘都希望自己女儿嫁给“有房男儿”。

中国人对买房,有一种不可多得的执念。

很多人把这种“买房执念”归结于“中国式丈母娘”,因为丈母娘都希望自己女儿嫁给“有房男儿”,谁也不希望自家的孩子租房度日,特别是在我国租房市场体系制度尚且不完善的情况下,租房体验确实欠佳。

但指闻君认为,把高房价归结于“丈母娘”其实是一种“的误解”,丈母娘希望女婿买房不假,但这只是外部诱因,并不是主推房价快速上涨的主因。

主要原因还在于“房地产确实太赚钱了”,钱这东西,谁都不嫌多,特别是随着经济的快速发展,人均GDP从200元快速跃迁到1万元大关,百姓们腰包里的钱越来越多、面对银行定存不保值的情况下,如何处置这些“闲钱”成为了大家都感到着急的事情,寻寻觅觅,最后发现房子才是投资产品。

1998年房价2001元/平米,2019年房价涨到9300元,涨幅高达5倍,很多一二线城市房价涨幅8-10倍不在话下。就连被称为“稳增不跌”的黄金也甘拜下风,80年代黄金108元/克,现在黄金400元/克,涨幅才4倍。

现在要是谁说“我买房不是为了投资,而是纯粹居住”,这句话说得就有点心虚。

西南财大研究结果,现阶段超过85%的首套房购房人目的是房子能否,只有不足15%的人目的是居住,第二目的才是投资。所以说真正的刚需不足15%,而且仅有的15%刚需还不是单纯的刚需人群。

从2020年起,楼市彻底改变了之前的“强劲向上”发展面,开始出现了多维度、深层次的转变,楼市“断粮断水”,国家2“新令”。

什么是房地产的“粮食”和“水源”呢?

黄奇帆这样解释,黄奇帆认为,资金就是房地产的水源和粮食,开发商们其实本身没有多少钱,但是过去他们能够壮志豪情地打大肆买地建房,最关键的原因是他们“背了一个银行”,银行就相当于开发商的钱袋子,通过银行和金融机构源源不断地向房企输送“资金水源”,房企们活得自在快活。

所以,调控房地产,黄奇帆给出的建议是,要“禁止房企背着银行开发”,切断房地产向银行大规模举债的行为之后,流向市场的资金水源和粮食自然减少,这样房企们拿地、建房、宣传等一系列活动就将受限,进而维持房价平稳面。

2020年,楼市2条新令,兑现了黄奇帆的建议。个是“三根红线”,根据央行要求,各大房企对标三根红线尺度,分门别类地进行融资额度限制,不满足的比例越高,则受到融资约束限制越大。第二个是银保监会禁止“险资进入房地产”,在《关于保险资金财务性股权投资有关事项的通知》就做出了明确的规定。

这“2新令”约束性有多大?还得看负债问题。

新华社刊文《前10月房企融资破万亿元,迎年度偿债高峰》指出,2020年房企们上半年受到“疫”事的影响,开发融资力度较小,但从4月份开始,融资发力,呈现出井喷式增长态势,前10个月,房企们融资达到10283亿元高级分析师潘浩透露,虽然今年的融资额度只有去年87%,但是偿债压力显著增加。

另外,虽然近些销售有所回升,但总体目标实现不理想。2020年10月,房企100实现销售操盘金额达到11440.7亿元,同比增长25.2%。房企,10房企操盘金额门槛升至1825.9亿元,同比增长了11.8%。30和50房企操盘金额门槛也分别提升13.4%和10.9%至796.4亿元和478.6亿元,规模房企竞争优势凸显。

乍一看起来,增幅基本都维持在10%左右,但这种销售业绩从何而来?估计关注房地产的人都有所目睹:9月份开始,各大房企纷纷掀起打折促销,有的100万房子降至58万元出售,有的买房直接降价25万元,虽然形式上花样百出,但噱头上造势很强大。

数据显示,在过去的2个月里,实现业绩攀升的房地产企业中,平均销售价格降低了大约5%左右,也就是说如果“以价换量”其实是现阶段房企们最拿手的事情。

刚需什么时候该出手买房?专家预测:时间划定!留给刚需时间不多了,只有3年。

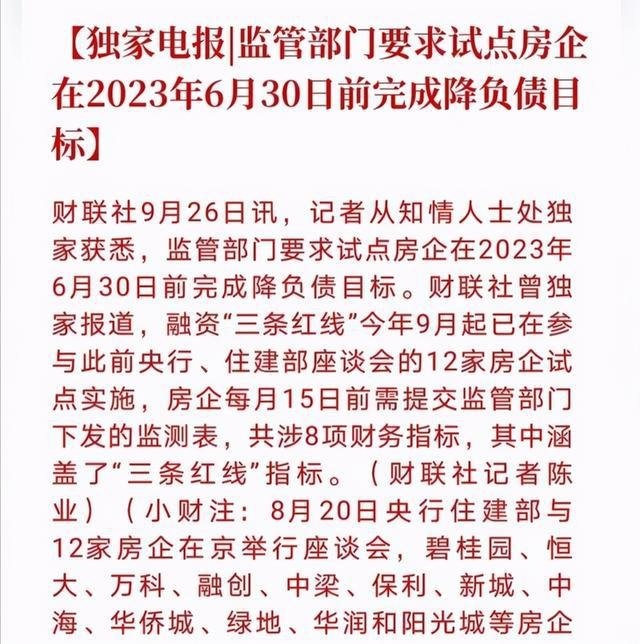

为何说刚需买房时机或只有3年呢?这与三根红线的正式实施时间有关,根据政策要求,三根红线并不是立即实施,而是给房企们一定的缓和期,让其在这个时间内降低负债,以求达标。

根据监管部门文件指示,在2023年6月30日之前,所有房企要完成“负债降低至标准以内”任务。从另一个层面来说,在负债没有完全完成降低之前,开发商们依然很难受,融资受限、债务高压、销售不佳,所以房企们大概率还会进行折扣促销。

回复还可以输入100字